○高千穂町国民健康保険税滞納世帯に関する措置の実施要綱

令和6年12月2日

告示第112号

(趣旨)

第1条 この告示は、国民健康保険法(昭和33年法律第192号。以下「法」という。)第54条の3の規定による資格確認書の返還、特別療養費の支給及び同法第63条の2の規定による保険給付の一時差止等に関して、法、国民健康保険法施行令(昭和33年政令第362号。以下「施行令」という。)及び国民健康保険法施行規則(昭和33年厚生省令第53号。以下「施行規則」という。)に定めるもののほか、必要な事項を定めるものとする。

(1) 保険税 国民健康保険税をいう。

(2) 滞納世帯 保険税を滞納している世帯をいう。

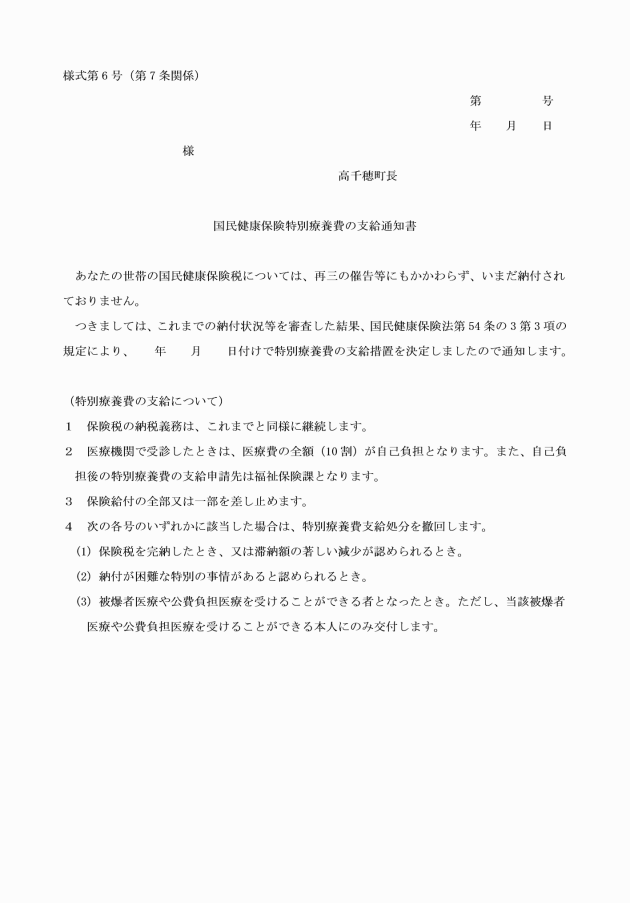

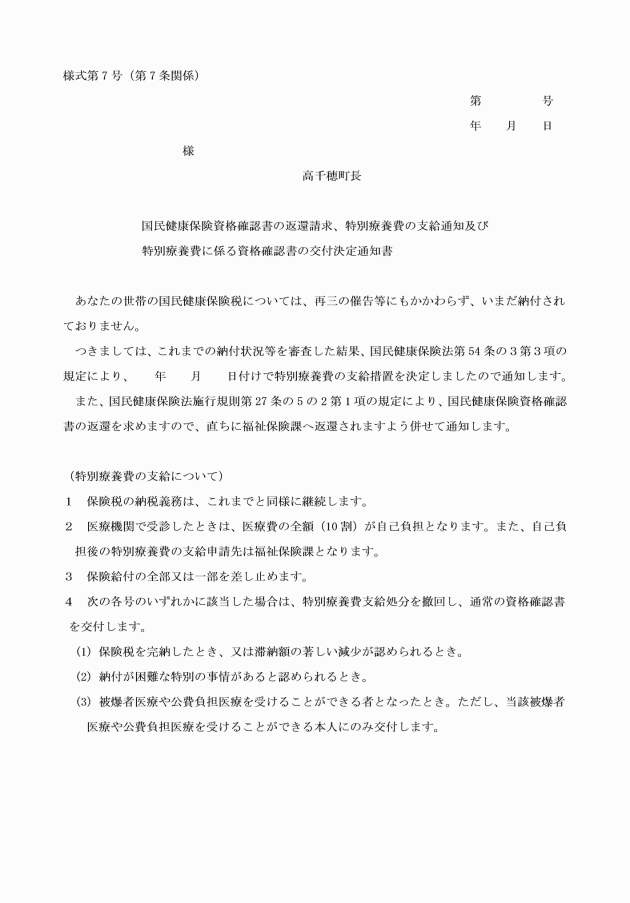

(3) 特別療養費 法第54条の3の規定に基づき、保険税滞納世帯主に支給される療養費をいう。

(4) 資格確認書 法第9条第2項の規定に基づき交付された、被保険者の資格に係る情報を記載した書面をいう。

(5) 一時差止 滞納世帯の保険給付の全部又は一部の一時差止をいう。

(特別療養費の支給対象)

第3条 特別療養費の支給は、保険税の滞納世帯のうち、納期限から施行規則第27条の4の3に定める期間を経過した滞納のある世帯の世帯主に対して行うものとする。

(1) 原子爆弾被爆者に対する援護に関する法律(平成6年法律第117号)による一般疾病医療費の支給及び施行規則第27条の4の2に定める医療に関する給付を受けることができる者(以下「原爆一般疾病医療費の支給等を受けることができる者」という。)

(2) 施行令第28条の6及び第28条の7に定める特別の事情(以下「特別の事情」という。)があると認められる世帯

(3) 18歳に達する日以後の最初の3月31日までの間にある者

(保険税の納付に資する取組及び特別の事情等の届出)

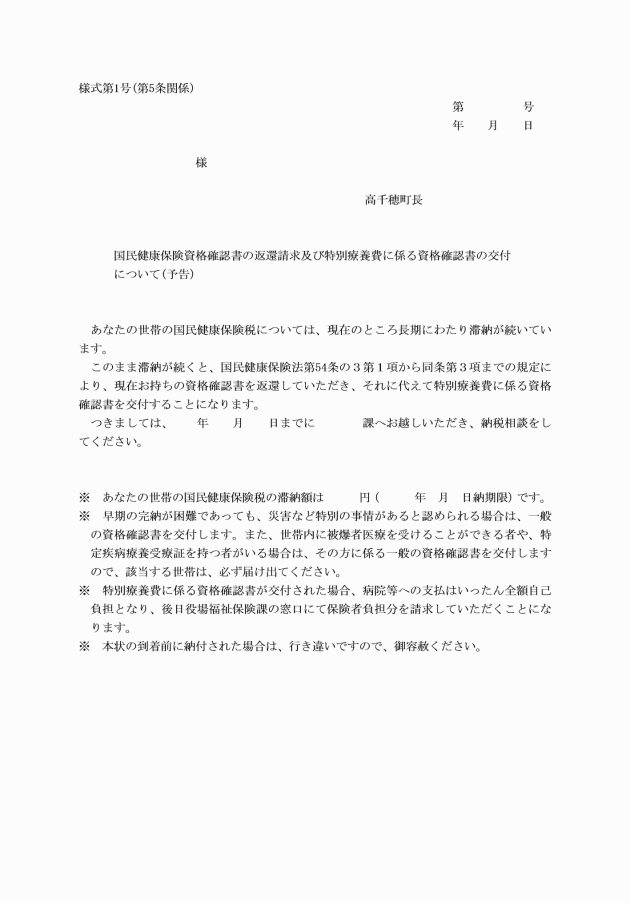

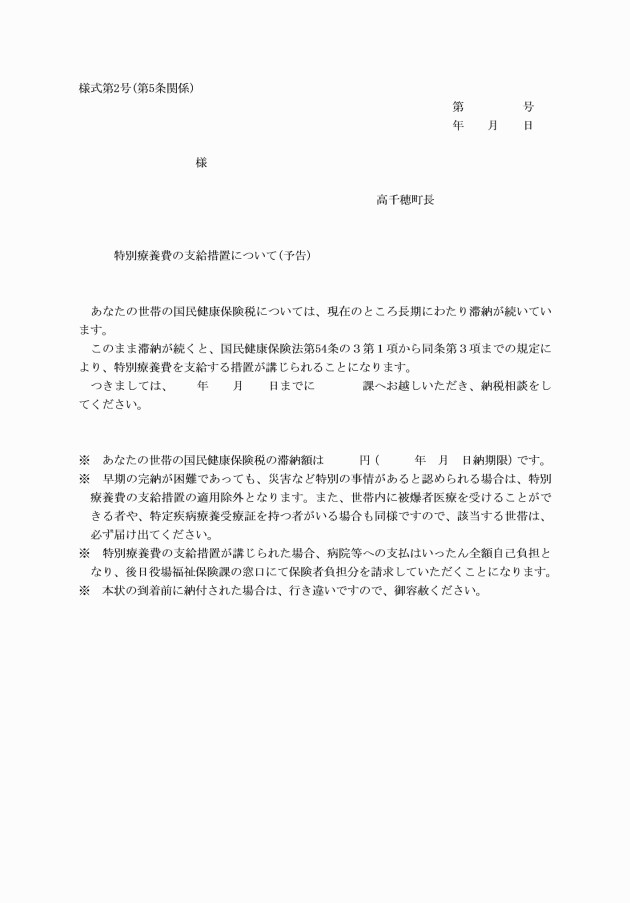

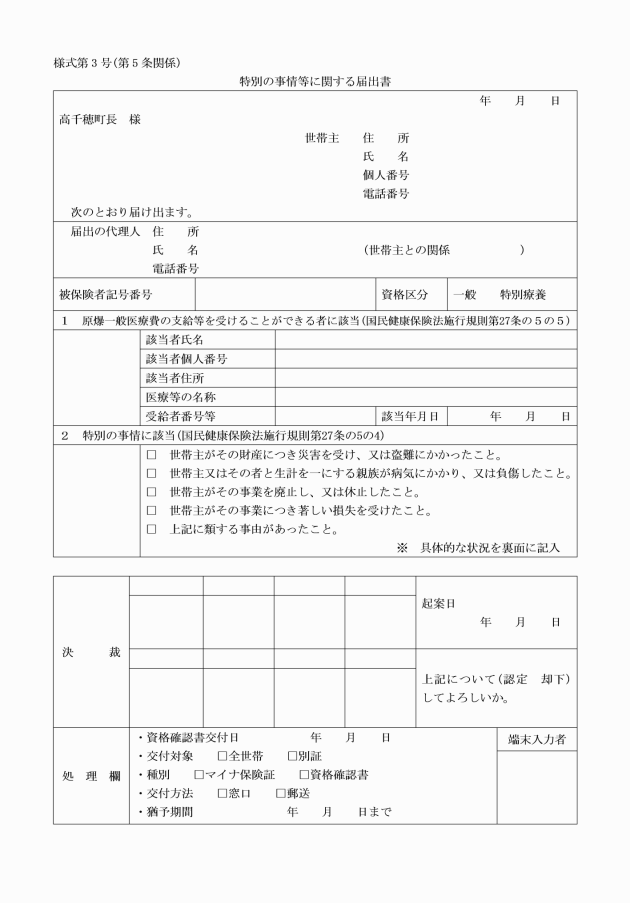

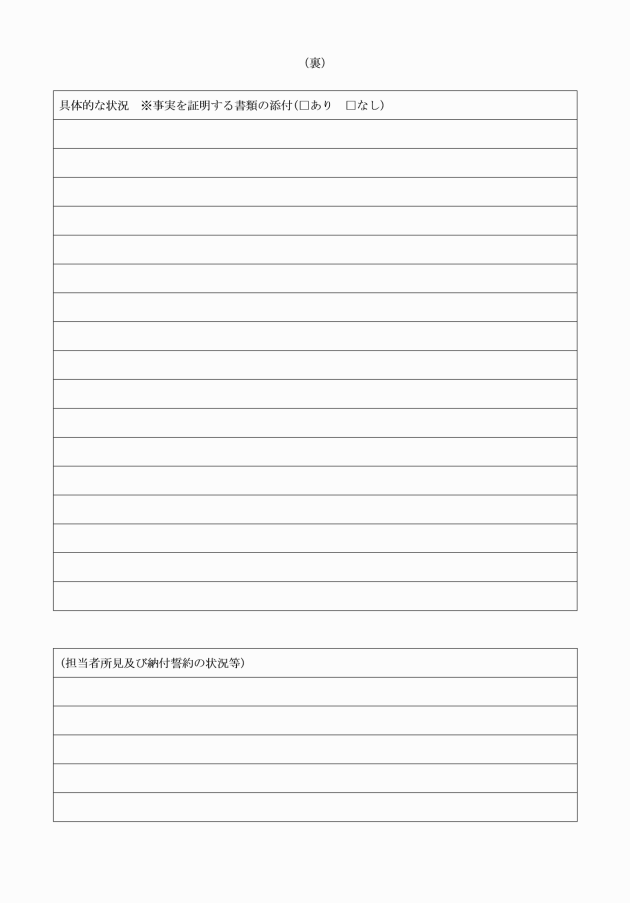

第5条 法第54条の3第1項及び施行規則第27条の4の4に規定する保険税の納付に資する取組並びに前条の適用除外を行う場合は、特別療養費支給の予告通知を「国民健康保険資格確認書の返還請求及び特別療養費に係る資格確認書の交付について(予告)」(様式第1号)又は「特別療養費の支給措置について(予告)」(様式第2号)により行い、施行規則第27条の5の4及び第27条の5の5の規定に基づき、当該世帯主に対して「特別の事情等に関する届出書」(様式第3号)の提出を求めるものとする。ただし、前条第1号及び第2号に該当することが本町において確認できる者については、この限りでない。

(弁明の機会の付与)

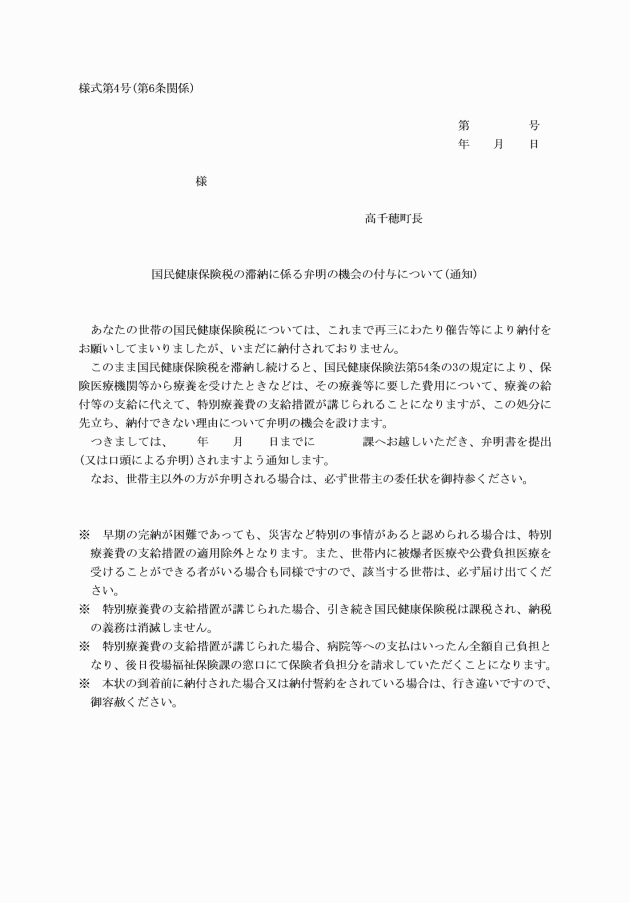

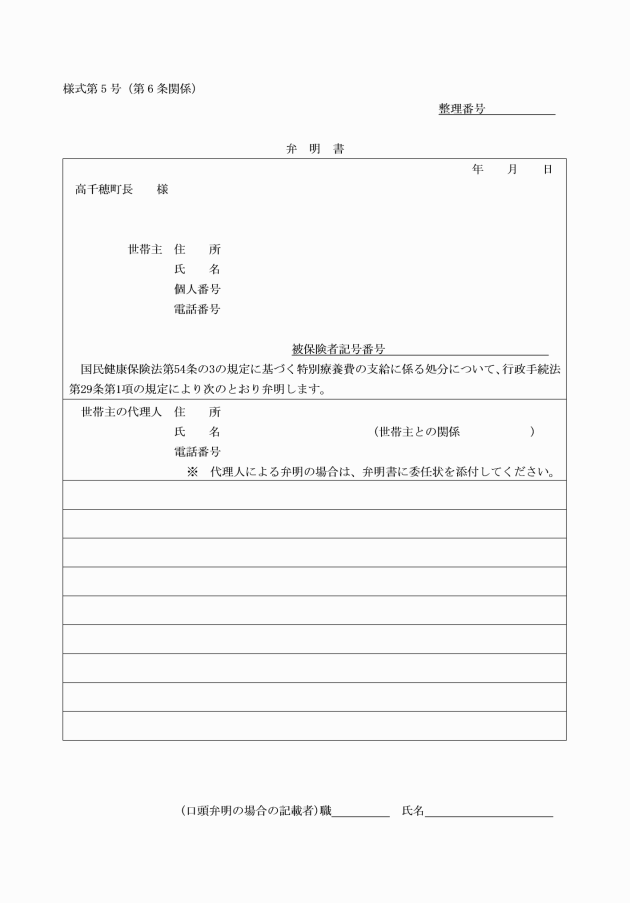

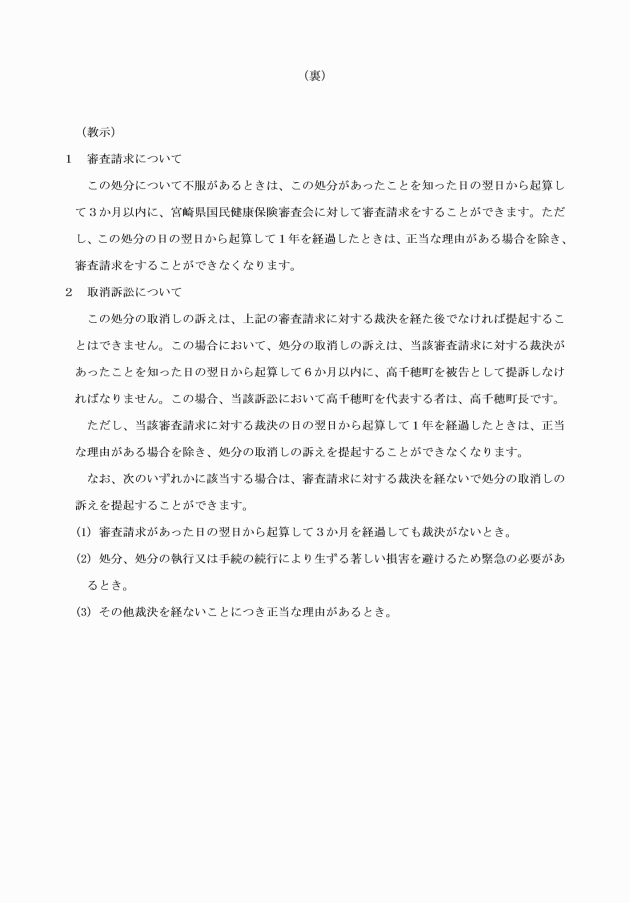

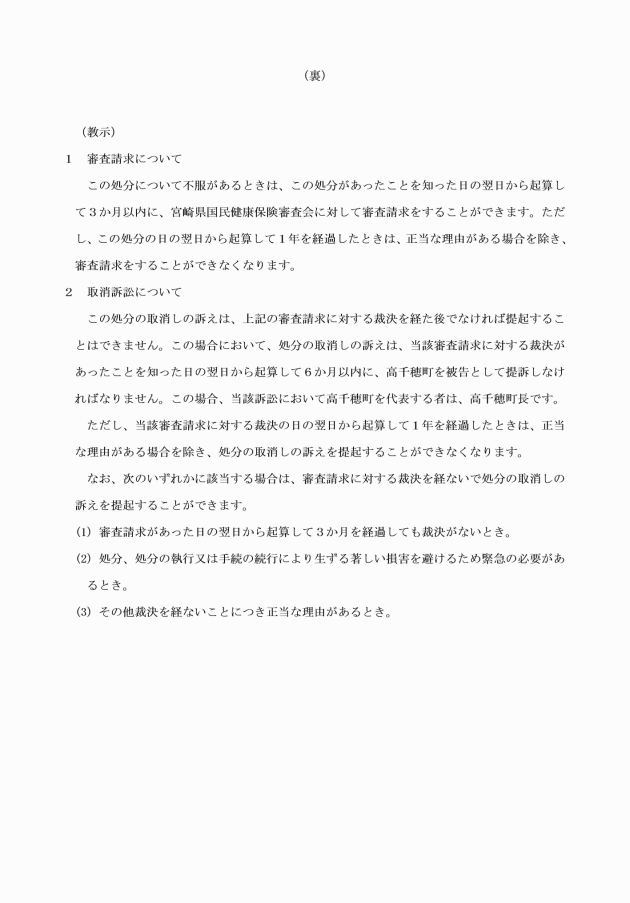

第6条 特別療養費の支給措置に当たっては、行政手続法(平成5年法律第88号)第13条、第29条、第30条及び第31条並びに高千穂町行政手続条例第13条、第27条、第28条及び第29条の規定に基づき、事前に対象世帯の世帯主に対して、「国民健康保険税の滞納に係る弁明の機会の付与について(通知)」(様式第4号)により、弁明の機会の付与通知を行う。

2 前項の規定にかかわらず、返還通知を行った後、資格確認書の有効期間が経過した場合は、施行規則第27条の5の2第3項の規定に基づき、当該資格確認書は返還されたものとみなす。

(特別療養費に係る資格確認書の有効期間等)

第8条 特別療養費に係る資格確認書の有効期間は、一般の資格確認書の例による。

2 特別療養費に係る資格確認書の再交付に係る手続は、一般の資格確認書の例による。

(世帯異動等の取扱い)

第9条 資格確認書の交付世帯に異動があったときは、異動後の世帯主の滞納状況に応じて一般の資格確認書又は特別療養費に係る資格確認書を交付する。

2 交付世帯の世帯主が保険税の納税義務者でなくなった後、再び納税義務者となったときは、第3条の適用については、当該世帯主に係るすべての滞納により判断するものとする。

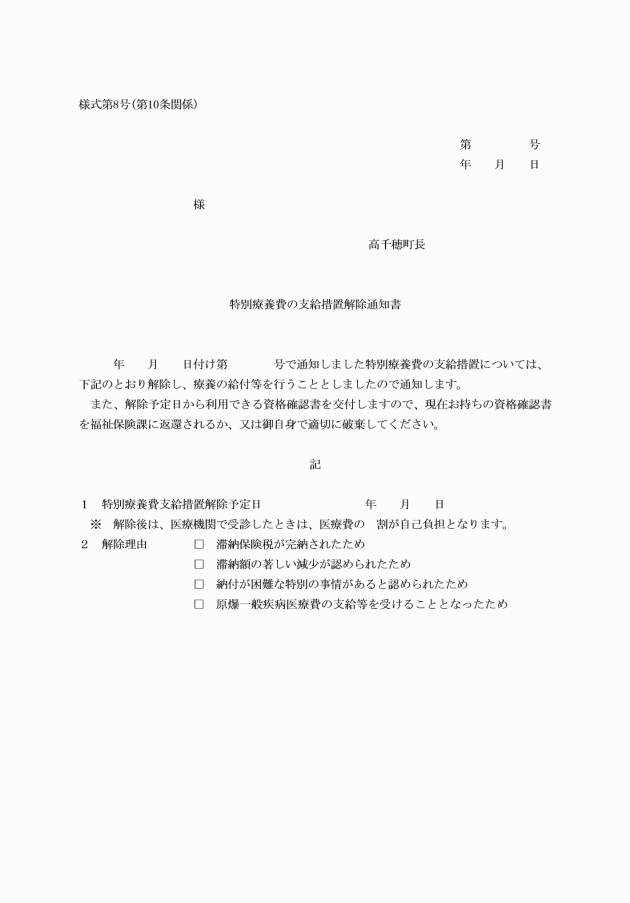

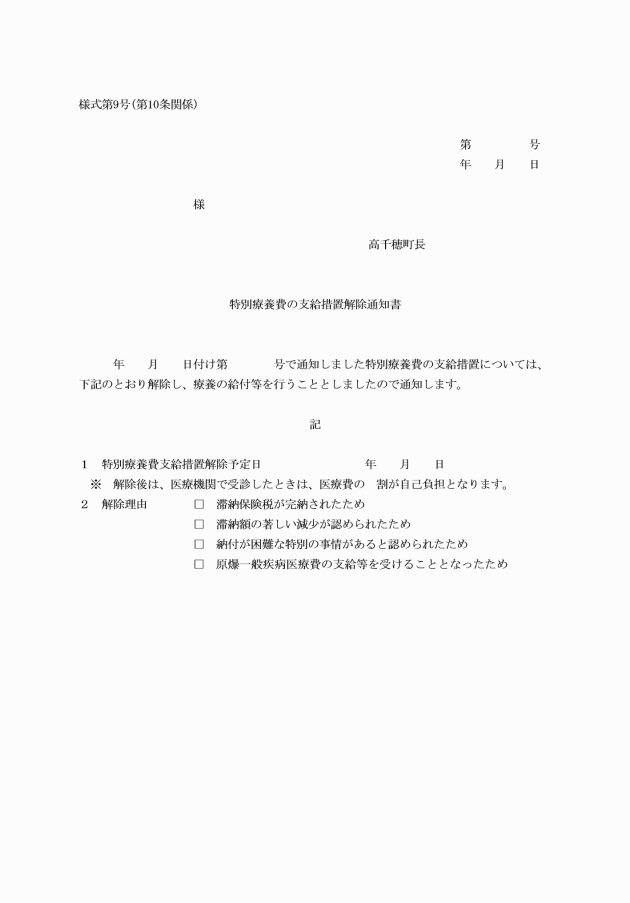

(1) 滞納保険税を完納したとき。

(2) 滞納額の著しい減少が認められるとき。

(3) 特別の事情があると認められるとき。

(4) 原爆一般疾病医療費の支給等を受けることができるとき。

2 特別療養費に係る資格確認書の交付世帯に属する者が、原爆一般疾病医療費の支給等を受けることができる者となったときは、その者について一般の資格確認書を交付する。

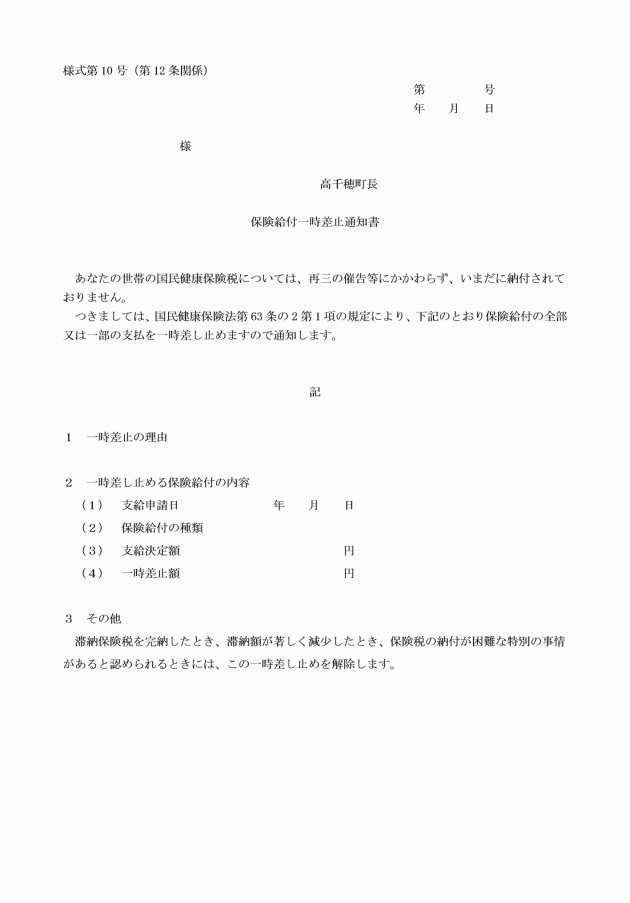

(保険給付の一時差止)

第11条 保険税を1年6ヶ月に渡り滞納している世帯主については、法第63条の2第1項及び施行規則第32条の2の規定に基づき、その世帯の保険給付の全部又は一部の支払を一時差し止めるものとする。

2 前項の規定により一時差止を行うことができる保険給付は、現金給付に係る支払であり、現物給付についてはその対象外とする。

3 一時差止の対象となる保険給付の額は、滞納税額に比し、著しく高額なものとならないようするものとする。

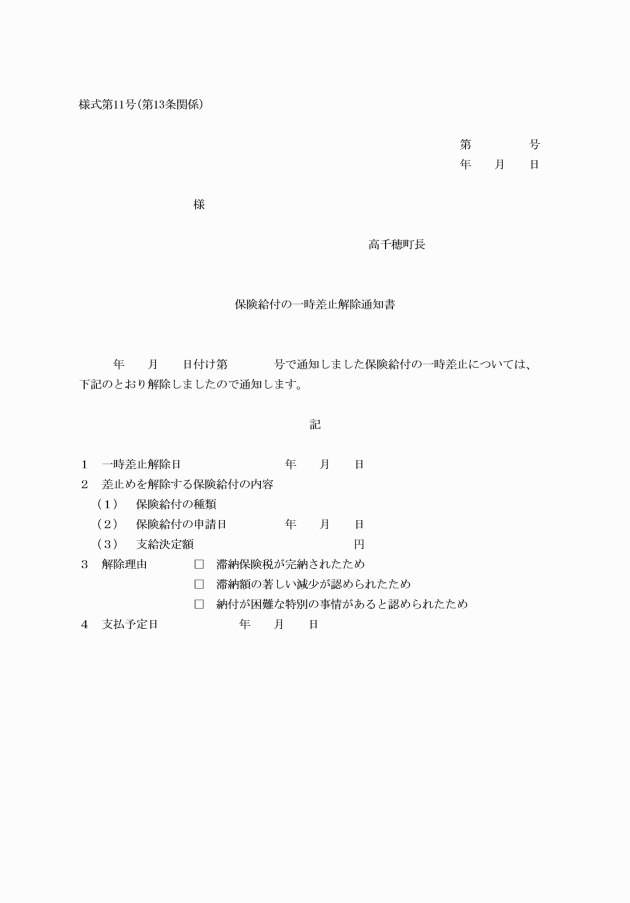

(一時差止の解除通知)

第13条 一時差止の解除を決定したときは、「保険給付の一時差止解除通知書」(様式第11号)により世帯主に対して通知するものとする。

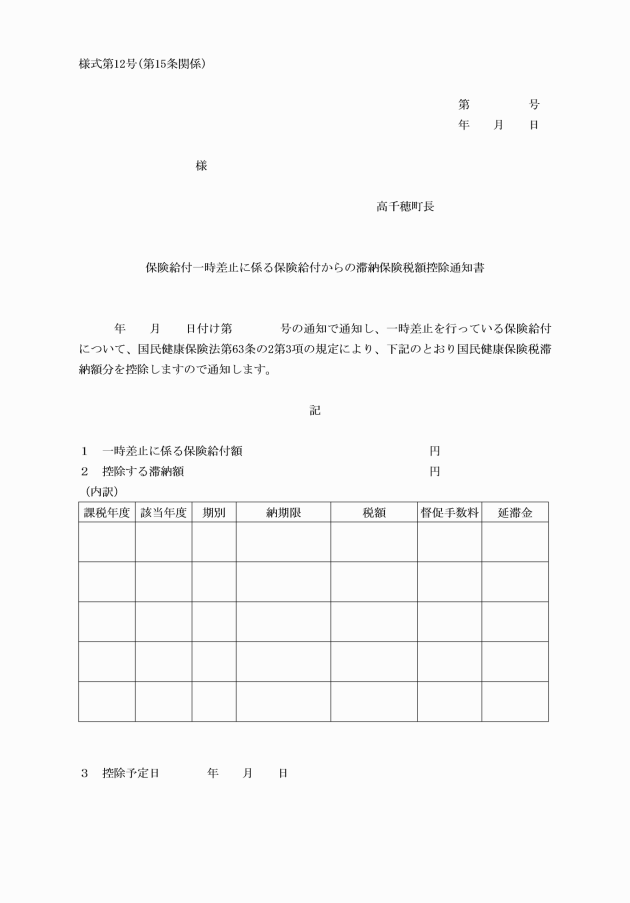

(滞納税額の控除)

第14条 特別療養費の支給通知を受けている世帯主であって、一時差止を受けている者が、なお滞納している税を納付しない場合には、法第63条の2第3項の規定に基づき、一時差止に係る保険給付費の額から滞納税額を控除することができる。

(滞納税額の控除の事前通知)

第15条 一時差止に係る保険給付費の額から滞納税額を控除するときは、施行規則第32条の5の規定に基づき、あらかじめ「保険給付一時差止に係る保険給付からの滞納保険税額控除通知書」(様式第12号)により世帯主に対して通知するものとする。

(補足)

第16条 この告示に定めるもののほか、必要な事項は別に定める。

附則

この告示は、公表の日から施行する。